シニア世代は病院通いが多くなり、入院・手術も他人ごとではありません。

加齢により、入院・手術へのリスクも増えてきますよね。

日本は公的医療保険が充実しており、医療費の自己負担は年齢や収入によって違いますが1~3割負担です。

それでも入院や手術の内容によっては、数十万円~数百万円ほどかかる場合もあり、自己負担額が高くなり心配です。

シニア世代にとって、医療費は増えるばかりで家計を圧迫しますよね。

高額になる医療費も高額療養費制度を利用すると自己負担限度額を超えた分の医療費があとで払い戻されます。

これから高額療養費の制度内容・手続き方法や注意点などをわかりやすく事例を入れて徹底的に解説します。

本記事により高額療養費制度、同制度に関連する有意義な知識、これらの活用により高額な医療費の負担を軽減できる方法を習得することができます。

高額療養費制度をうまく活用して、老後に重くのしかかる医療費の負担を軽減しましょう!

高額療養費制度

高額療養費制度の概要

日本は公的医療保険が充実しており、医療費の自己負担は年齢や収入により違いますが1~3割負担でしたよね。

健康保険に加入していれば病気やケガで医療機関にかかった時、病院などの窓口で支払う自己負担額は、原則的には70歳未満であれば3割負担、70歳以上75歳未満では2割負担、75歳以上の後期高齢者医療制度では1割負担です。

しかし、病気やケガ、そして入院・手術で支払いが数十万円、数百万円ほどかかったら大変。

こうした高額な医療費がかかったときでも上限を設けて負担してくれる制度が高額療養費制度です。

高額療養費制度では、同一月(1日から月末まで)にかかった医療費の自己負担が高額になった場合、自己負担限度額を超えた分が、あとで払い戻される制度です。

医療費の自己負担割合

- 75歳以上の人:1割負担(現役並み所得者は3割負担)

- 70歳以上~75歳未満の人:2割負担(現役並み所得者は3割負担)

- 6歳(義務教育就学後)~70歳未満の人:3割負担

- 義務教育就学前の6歳未満の人:2割負担

自己負担限度額

70歳未満の方の自己負担限度額

| 区分 | 所得区分 | 自己負担限度額 |

| ア | 年収約1,160万円~ 健保:標準報酬月額※183万円以上 国保:旧ただし書き所得※2901万円超 | 252,600円+(総医療費※3-842,000円)×1% 【多数該当※4140,100円】 |

| イ | 年収約770~約1,160万円 健保:標準報酬月額53万円~79万円 国保:旧ただし書き所得600万円~901万円 | 167,400円+(総医療費-558,000円)×1% 【多数該当93,000円】 |

| ウ | 年収約370~約770万円 健保:標準報酬月額28万円~50万円 国保:旧ただし書き所得210万円~600万円 | 80,100円+(総医療費-267,000円)×1% 【多数該当44,400円】 |

| エ | ~年収約370万円 健保:標準報酬月額26万円以下 国保:旧ただし書き所得210万円以下 | 57,600円 【多数該当44,400円】 |

| オ | 住民税の非課税者 | 35,400円 【多数該当24,600円】 |

※1 標準報酬月額とは、健康保険料や厚生年金保険料の計算をしやすくするために、被保険者(従業員)の給料など月額の報酬を一定の範囲ごとに区分したものをいいます。

※2 旧ただし書き所得とは、総所得金額等から基礎控除額を引いた金額のことです。

※3 総医療費とは、保険適用される診療費用の総額(10割)のことです。

※4 多数該当とは、診療月以前から1年間に3回以上の高額療養費の支給を受けた場合、多数該当となり4回目から自己負担額が軽減されます。

参考:

高額療養費制度を利用される皆さまへ |厚生労働省

高額な医療費を支払ったとき|こんな時に健保|全国健康保険協会

70歳以上の方の自己負担限度額

| 所得区分 | 自己負担限度額 | ||

| 外来(個人ごと) | 外来・入院(世帯ごと) | ||

| ① 現役並み所得者 |

年収約1,160万円~ 健保:標準報酬月額83万円以上 国保:課税所得690万円以上 |

252,600円+(総医療費-842,000円)×1% 【多数該当140,100円】 |

|

| 年収約770~約1,160万円 健保:標準報酬月額53万円~79万円 国保:課税所得380万円以上 |

167,400円+(総医療費-558,000円)×1% 【多数該当93,000円】 |

||

| 年収約370~約770万円 健保:標準報酬月額28万円~50万円 国保:課税所得145万円以上 |

80,100円+(総医療費-267,000円)×1% 【多数該当44,400円】 |

||

| ② 一般所得者 |

年収156万円~約370万円 (①・③)以外の方 |

18,000円 (年間上限144,000円) |

57,600円 【多数該当44,400円】 |

| ③ 低所得者 |

住民税非課税世帯 | 8,000円 | 24,600円 |

| 住民税非課税世帯 (年金収入80万円以下など) |

15,000円 | ||

参考:

高額療養費制度を利用される皆さまへ |厚生労働省

高額な医療費を支払ったとき|こんな時に健保|全国健康保険協会

【問題】

全国健康保険協会に加入している会社員で年齢が60歳、年収400万円(標準報酬月額30万円)の人が胃かいようの手術のため入院したが、その月の総医療費が70万円であった場合、高額療養費の払い戻される金額はいくらになるでしょうか?

【回答】

・本人の自己負担額(3割):総医療費700,000円×30%=210,000円

・高額療養費の自己負担限度額:80,100円+(700,000円-267,000円)×1%=84,430円

・払い戻される金額:210,000円-84,430円=125,570円

多数該当

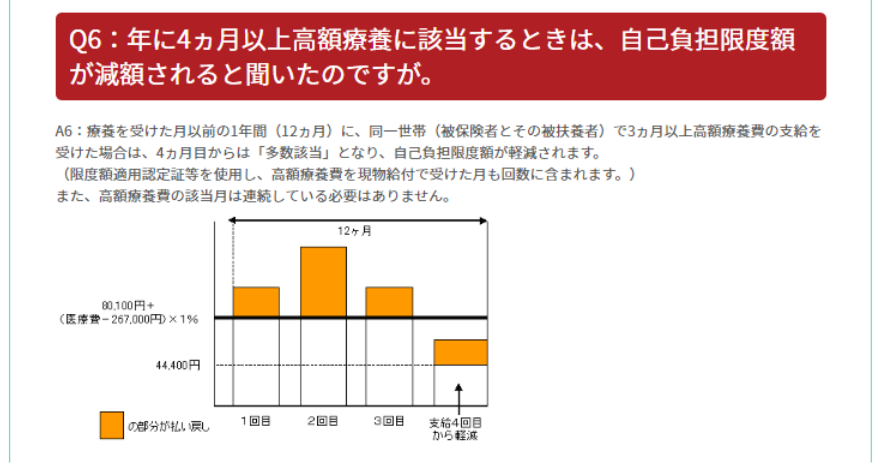

長期間の入院や年に入退院を何回も繰り返したら、医療費が高額となり家計を圧迫しますよね。

療養を受けた月以前の1年間(12カ月)に3カ月以上の高額療養費の支給を受けた場合は、4カ月目からは「多数該当」となり、自己負担限度額が軽減されます。

多数該当になると家計の負担をさらに軽減してくれます。

多数該当の例

・70歳以上で住民税非課税者以外は、多数該当の価額は70歳未満の方と同額です。

・70歳以上で住民税非課税者には、多数該当が適用されません。

同一人合算

本人が同一月(1日から月末まで)に複数の医療機関を受診して、自己負担限度額を超える医療費を支払った場合、それらを合算することができます。

同じ医療機関でも入院と外来、医科と歯科は別扱いで計算します。

70歳未満であれば、自己負担限度額は21,000円以上必要ですが、70歳以上であればその制限はありません。

自己負担限度額以上であれば、入院・外来・医科・歯科でも同一人合算ができます。

次は、同一人合算を計算する練習問題です。チャレンジしてみましょう!

【問題1】

全国健康保険協会に加入している会社員で年齢が60歳、年収が400万円(標準報酬月額30万円)の診療内容は以下のとおりです。同一人合算できる自己負担額はいくらでしょうか?

12/10 A病院の入院費用の自己負担額 70,500円

12/15 A病院外来・医科診療の自己負担額 24,000円

12/20 A病院外来・歯科診療の自己負担額 4,500円

12/25 B病院外来・医科診療の自己負担額 18,000円

12/25 B病院の院外薬局での自己負担額 5,100円

【回答1】

12/10 A病院の入院費用の自己負担額 70,500円

(21,000円以上なので合算ができる。)

12/15 A病院外来・医科診療の自己負担額 24,000円

(21,000円以上なので合算ができる。)

12/20 A病院外来・歯科診療の自己負担額 4,500円

(21,000円未満なので合算できない。)

12/25 B病院外来・医科診療の自己負担額 18,000円

12/25 B病院の院外薬局での自己負担額 5,100円

(B病院の外来・医科診療と同じB病院の院外薬局の自己負担額は合計でき合計額23,100円となり、21,000円以上なので合算できる。)

同一人合算できる自己負担額:70,500円+24,000円+23,100円=117,600円

【問題2】

上記、【問題1】で同一人合算できる自己負担額は117,600円ですが、この金額で高額療養費の支給を申請した場合、払い戻される金額はいくらでしょうか?

【回答2】

117,600円(合算できる自己負担額)÷30%(3割負担)=392,000円(総医療費)

所得区分「ウ」であるので自己負担限度額は、

80,100円-(392,000円-267,000円)×1%=81,350円

117,600円(自己負担額)-81,350円(自己負担限度額)=36,250円(高額療養費として払い戻される金額)

世帯合算

高額療養費は、1人が複数の病院で受診したり、1つの病院で入院・通院で複数回受診した場合や家族が病気やケガで同じ月に病院にかかった場合の医療費も合算することができます。

・70歳未満の方は1入院・通院につき21,000円以上の自己負担額がないと合算できません。

・70歳以上75歳未満の方には、1入院・通院につき21,000円の制限はありません。

・75歳以上の方は後期高齢者医療制度になりますので、75歳未満の方との医療費の合算はできません。

世帯合算の例

| 医療を受けた人 | 診療内容 | 自己負担額 | 備 考 | 合算できる金額 |

| 夫(50歳・年収500万円・会社員) | そ径ヘルニア(入院・手術) | 120,000円 | 21,000円以上なので合算できる。 | 120,000円 |

| 妻(47歳・専業主婦) | 逆流性食道炎 | 15,000円 | 21,000円未満なので合算できない。 | 0円 |

| 長男(17歳・高校生) | 肩関節脱臼 | 21,900円 | 21,000円以上なので合算できる。 | 21,900円 |

| 次男(13歳・中学生) | 虫歯治療 | 2,800円 | 21,000円未満なので合算できない。 | 0円 |

| 父(73歳・無職) | 腰痛治療 | 2,000円 | 21,000円の制限がないので合算できる。 | 2,000円 |

【問題】

上記の「世帯合算の例」の表で高額療養費として戻ってくる金額はいくらでしょうか?

【回答】

合算できる自己負担額:

120,000円(夫)+21,900円(長男)+2,000円(父)=143,900円

総医療費:

夫と長男(3割負担):(120,000円+21,900円)÷30%=473,000円

父(2割負担):2,000円÷20%=10,000円

合計:473,000円+10,000円=483,000円

自己負担限度額:80,100円+(483,000円-267,000円)×1%=82,260円

高額療養費として戻ってくる金額:143,900円-82,260円=61,640円

高額療養費の申請要領

全国健康保険協会(協会けんぽ)

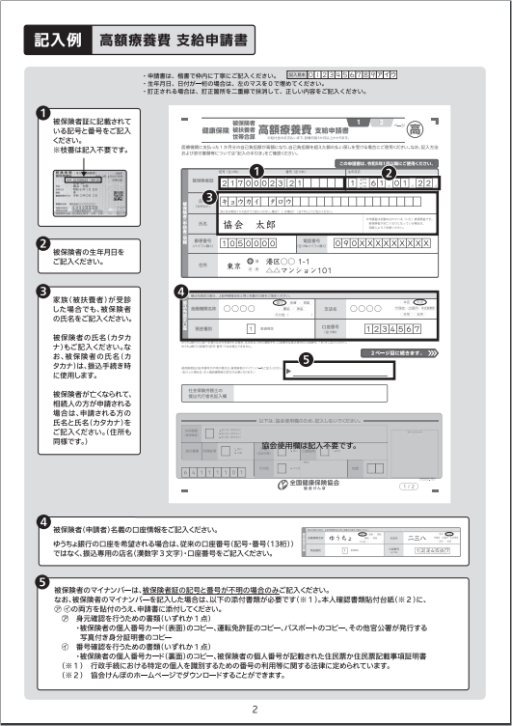

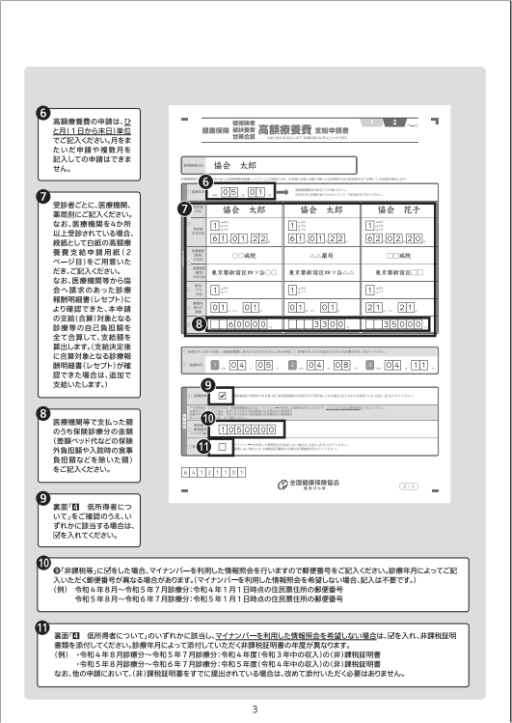

医療費の支払いが多かった月は、自己負担限度額を超えていないか確認してみましょう。超えていた場合は、「高額療養費支給申請書」を入手しましょう。

入手方法は、全国健康保険協会(協会けんぽ)のホームページにアクセスし、「高額療養費支給申請書」のPDFをダウンロード。必要事項を記入し、必要書類を添付して管轄の協会けんぽ支部へ持参するか郵送します。

ダウンロードで「高額療養費支給申請書」を入手できない方は、管轄の協会けんぽ支部の窓口で受領されるか、電話でご相談ください。

必要書類については、健康保険高額療養費支給申請書|申請書|全国健康保険協会を参照してください。

手書き用記入例

引用:健康保険高額療養費支給申請書|申請書|全国健康保険協会

国民健康保険

医療費の支払いが高額となり自己負担限度額を超えた場合には、お住まいの市区町村の国民健康保険の窓口で高額療養費の支給を申請します。

多くの自治体では高額療養費に該当した世帯には診療月の約3カ月後に、お住まいの市区町村の国民健康保険の窓口から「高額療養費支給申請書」が郵送されます。

「高額療養費支給申請書」に必要事項を記入し、必要書類を添付して市区町村の担当窓口に持参するか郵送してください。

「高額療養費支給申請書」が送ってこないときや遅れている場合、添付する必要書類などのご質問については、お住まいの市区町村の担当窓口にお問合せください。

自治体によっては、ホームページより「高額療養費支給申請書」をダウンロードし、必要事項を記入して郵送により手続きが完了できるところもあります。

各自治体で違いがありますので、事前にお住まいの市区町村のホームぺージで確認するか、国民健康保険の窓口へお問い合わせください。

健康保険組合

健康保険組合により申請方法が違いますので、ご自身が加入されている健康保険組合のホームページで確認するか、組合に問い合わせてください。

高額療養費制度の注意点

高額療養費の対象にならないもの

高額療養費が適用されるのは保険診療のみです。以下の内容は高額療養費として適用されませんのでご注意ください。

- 入院中の病院での食事代

- 入院中の日用品代

- 差額ベッド代(病棟の個室使用料金など)

- 先進医療にかかる費用(ガンの陽子線治療や重粒子線治療など)

- 自由診療費用(歯列矯正・インプラント、美容整形手術など)

- 正常分娩の出産費用

- 予防注射

- 健康診断・人間ドック

- 業務上の病気やケガ(労災保険の対象となります。)

高額療養費の留意すべき事項

- 高額療養費では、各医療保険で共通の自己負担限度額が設定されています。

- 健康保険組合には組合独自の「付加給付」として、共通の額よりも低い自己負担限度額を設定しているところもあります。

- 自治体によっては、独自の医療費助成制度があり、医療機関の窓口での支払額が高額療養費の自己負担限度額よりも低くなる場合があります。

- 血友病、人工透析及びHIVといった非常に高額な治療を長期間にわたって継続しなければならない方には、高額療養費支給の特例が設けられています。

- 特例措置が適用されると、原則として自己負担限度額は月額1万円になります。

- 人工透析を必要とする慢性腎臓疾患で所得の多い人は自己負担額が月額2万円となります。

- 高額療養費の支給まで約3カ月かかりますので、長期にわたり医療費を負担しなければなりません。

- 高額療養費の支給を受ける権利の時効は2年(診療を受けた月の翌月の初日から2年)です。時効にならないように早めに手続きを済ませましょう。

高額療養費の関連制度

高額療養費貸付制度

入院や手術を受けると医療費は高額となります。高額療養費の申請をしても払い戻されるれるのは、約3カ月以降となります。

3カ月と言ってもその間、お金の工面が大変ですよね。お金の準備がつかず入院や手術をためらう方もおられるかと思います。

でも、心配はいりません。高額療養費貸付制度という庶民に優しい制度があります。

高額療養費貸付制度とは、高額療養費が支給されるまでの間、医療費の負担を軽減するための制度です。

高額療養費貸付制度では無利子で貸付を受けることができます。

貸付金の弁済は、医療機関への貸付金の支払い後に支給される高額療養費と相殺して行います。

全国健康保険協会(協会けんぽ)

全国健康保険協会(協会けんぽ)に高額療養費貸付制度があります。高額療養費支給見込み額の8割相当額を無利子で貸付を行う制度です。

高額療養費は医療機関等から提出された診療報酬明細書(レセプト)の審査を経て行いますので、決定に約3ヶ月かかります。

貸付金の返済は、高額療養費の給付金の支払を返済金に充てられ、残額は支給申請書でご指定された金融機関へ振込まれます。

なお、医療費の減額や不支給等により、貸付金が返済されなかったとき、または不足の場合は返納通知書が送付され、期日までに返納することになります。

国民健康保険

各自治体で高額療養費貸付制度は実施されていますが、手続き方法・高額療養費支給見込み額との貸付割合(8割~9割相当額)は市区町村で多少違っています。

高額療養費貸付制度をご検討の方は、お住まいの市区町村の国民健康保険の担当窓口にお問合せください。

限度額適用認定

健康保険に加入していれば病気やケガで医療機関にかかった時、病院などの窓口で支払う自己負担額は、原則的には70歳未満であれば3割負担、70歳以上75歳未満では2割負担、75歳以上の後期高齢者医療制度では1割負担でしたよね。

しかし、入院・手術になると支払も高額になります。病気やケガにもよりますが、医療費が数十万円、数百万円ほどかかる場合もあり支払いが大変です。

そのため限度額適用認定では医療費を算定する方法として、毎月(1日から月末)の自己負担限度額が決められています。

限度額適用認定証を医療機関の窓口で提示することにより、医療費の支払いが自己負担限度額までとなります。

入院・手術で医療費が高額になると予想される場合、事前に限度額適用認定証を入手されることをお勧めします。

高額な医療費の支払も自己負担限度額までとなり、安心して入院・手術に臨めます。

まとめ

高額療養費制度の概要、自己負担限度額、高額療養費支給の申請要領・注意点、高額療養費貸付制度、限度額適用認定などについてご理解いただけたと思います。

高額療養費制度活用のポイントは、

- 高額療養費が請求できるかどうかは、年齢・所得による自己負担限度額で決まる。

- 加入している健康保険で、自分の所得区分と自己負担限度額について把握する。

- 医療費の支払いが高額になった場合、高額療養費対象の有無、自己負担限度額を超えているかどうかを確認する。

- 高額療養費の対象で自己負担限度額を超えていた場合、高額療養費を申請をする。

- 同一人合算や世帯合算ができる場合がある。

- 高額な医療費が予想される場合、事前に限度額適用認定証を入手する。

などです。

シニア世代になると病院通いが多くなり、医療費の家計に占める負担割合もだんだんと大きくなります。

高額療養費制度は、シニア世代にとって心強い制度であり必須のアイテムです。

高額な医療費を支払ったり、入院・手術をして高額療養費に該当したとき、お住まいの市区町村から「高額療養費支給申請書」が送付された場合、速やかに高額療養費がの支給を申請しましょう。

高額療養費制度をうまく活用して、高額な医療費を少しでも軽減させ、ハッピーな老後を送りましょう!